1. El Contexto de la Materia Prima: La Montaña Rusa del Azúcar (2019-2024)

Para comprender la estrategia de precios de un producto como el turrón, cuyo componente principal es el azúcar y otros ingredientes dulces y grasos (sujetos a costes de materias primas), es imprescindible analizar la volatilidad del mercado mundial del azúcar durante este quinquenio.

El periodo de 2019 a 2024 ha estado marcado por una intensa inestabilidad, exacerbada por factores macroeconómicos, climáticos y geopolíticos.

A) Precios Pre-Pandemia y la Caída Inicial (2019-2020): En los años previos a la pandemia, los precios internacionales del azúcar ya se encontraban en niveles bajos, no vistos desde 2007. Aunque existía un déficit global acumulado desde 2019 que impulsaba una tendencia al alza, la rápida expansión de la pandemia en 2020, junto con la guerra de precios del petróleo, provocó un colapso en los precios del azúcar crudo, que cayeron en abril de 2020 a niveles cercanos a 10 centavos de dólar por libra. Esta situación fue impulsada por la caída en los precios del petróleo y, por ende, del etanol en Brasil, lo que llevó a los ingenios brasileños a priorizar la producción de azúcar.

B) La Recuperación Acelerada y la Tensión Máxima (2021-2024): La recuperación fue dramática. A partir del segundo semestre de 2020, los precios iniciaron una fase alcista, impulsados por mejores perspectivas macroeconómicas (especialmente la fuerte demanda de China).

- Los precios mundiales del azúcar crudo superaron los 17.00 US Cts. en varios meses de 2021, y se mantuvieron por encima de los 19.00 Cts. desde agosto hasta diciembre de 2021, niveles no vistos desde julio de 2016.

- La escalada continuó, y desde febrero de 2023 hasta abril de 2024, los precios se mantuvieron por encima de 20.00 US Cts/lb.

- El pico de esta tensión se alcanzó en noviembre de 2023, con 27.31 US Cts/lb, el valor mensual máximo observado en los últimos 13 ciclos azucareros.

- Factores como el impacto climático (El Niño afectando a Tailandia), las políticas gubernamentales (como la restricción de India a la producción de etanol para priorizar azúcar) y las bajas existencias mundiales han mantenido esta tensión alta, incluso después de un récord de producción en Brasil a finales de 2023.

Esta volatilidad y, sobre todo, el aumento sostenido de los precios de las materias primas desde 2021 hasta 2024, crearon una presión de costes significativa para las empresas de confitería como Suchard.

2. La Estrategia de Precios de Suchard: Inferencias sobre el Shrinkflation

Parece que la estrategia de Suchard, es una inferencia que, ante la presión de costes descrita, la marca haya recurrido a una estrategia conocida como shrinkflation (reducción del peso sin una reducción proporcional del precio) .

Análisis Estratégico de la Reducción de Peso y Aumento de Precio por Kilo: La decisión de Suchard es una respuesta directa a los siguientes factores:

- Mitigación de Costes de Producción: El aumento en el coste del azúcar (y probablemente otros ingredientes) desde 2021 hizo que mantener el margen de beneficio en el formato tradicional fuera insostenible sin un aumento drástico del precio de venta al público.

- Psicología del Precio vs. Psicología de la Cantidad: Para el consumidor tradicional de Turrón Suchard (un «clásico navideño»), el precio absoluto en el estante tiene un impacto psicológico mayor que el peso neto. Un aumento brusco del precio puede desincentivar la compra inmediatamente. La shrinkflation es una táctica para disfrazar el aumento real del precio por unidad de peso, limitando el shock inicial en el lineal [Inferencia del contexto].

- Valoración de Marca (Premiumización encubierta): Para una marca de larga trayectoria, un precio fijo sugiere estabilidad y valor. Al reducir el tamaño, Suchard está, de facto, elevando el precio por gramo, posicionando el producto a un nivel más alto en coste por ración, justificado por la «calidad» tradicional, aunque el consumidor reciba menos producto por su dinero.

Esta estrategia es un intento de mantener la rentabilidad en un entorno de inflación de costes (causada por el volátil mercado del azúcar) mientras se minimiza la posible reacción negativa del consumidor, quien, como se ha visto en el mercado de materias primas, reacciona a los altos precios y busca alternativas si la demanda es elástica.

3. Impacto en los Consumidores y la Lealtad de Marca

La estrategia de modificar la cantidad o el precio afecta directamente al consumidor, especialmente a aquellos con una fuerte conexión emocional con el producto.

A) Impacto en Consumidores Tradicionales (Leales a la Marca): Para los consumidores más veteranos, Suchard representa un apego sentimental y una tradición. Si estos consumidores detectan la reducción del tamaño o el aumento del precio, la sensación de «engaño» puede ser fuerte. No obstante, si el apego sentimental es alto, podrían tolerar la medida una o dos veces. El valor sentimental de un objeto o producto influye en la apreciación del precio, llevándolos a pagar más por una pieza icónica. Sin embargo, si la percepción de valor disminuye (menos producto por el mismo precio), incluso el cliente más leal puede reevaluar su compra.

B) El Consumidor en las Nuevas Generaciones (Menor Apego a la Marca): Aquí es donde la estrategia de precios de Suchard puede ser más peligrosa. Las nuevas generaciones tienen, por definición, menos apego emocional a los «clásicos navideños» establecidos por sus padres o abuelos.

En general, las nuevas generaciones en el sector agroindustrial, por ejemplo, buscan incorporar una perspectiva fresca, innovadora y tecnológica, aunque muchos jóvenes no deseen trabajar en actividades agrícolas tradicionales. Este cambio de enfoque puede reflejarse en sus patrones de consumo:

- Racionalidad Económica: Al carecer del factor sentimental, los jóvenes basan su decisión de compra más en factores racionales como el precio, la calidad percibida y los precios de la competencia.

- Decisiones Informadas: El consumidor moderno, influenciado por la información, busca tomar decisiones informadas, analizando los factores que influyen en el precio. Si el precio por kilo de Suchard es significativamente más alto que el de un competidor (marca blanca) por un producto similar, las nuevas generaciones no tendrán el «escudo» de la tradición para justificar el gasto extra.

4. La Amenaza de las Marcas Blancas (Private Label)

La coyuntura de precios altos, impulsada por la volatilidad de las materias primas (azúcar, etc.), crea un entorno fértil para el crecimiento de las marcas blancas.

A) La Ventaja Competitiva del Precio: Las marcas blancas compiten principalmente en el factor precio. Si una marca de primera línea como Suchard se ve obligada a aumentar su precio por kilo (ya sea directamente o mediante shrinkflation) debido al alza de los costes fijos y variables de producción, reduce la brecha de precio con las marcas blancas. Cuando una empresa cobra significativamente más que sus competidores por un producto similar, puede tener dificultades para atraer clientes.

B) El Desapego Generacional como Oportunidad para las Marcas Blancas: Si las nuevas generaciones tienen menor apego a la marca Suchard, su decisión de compra se centrará en el valor. Una marca blanca que ofrezca un turrón de calidad «suficientemente buena» a un precio mucho más competitivo arañará cuota de mercado fácilmente.

- Deterioro del Sentimiento del Mercado: Si los consumidores perciben que la marca está utilizando tácticas para cobrar más por menos (reduciendo el peso para compensar la inflación de costes), el sentimiento negativo puede dirigir la demanda hacia opciones más económicas.

- La Cuestión del Lujo: El Turrón Suchard es un producto estacional de indulgencia. Si el coste por unidad sube demasiado, el producto puede pasar de ser una tradición imprescindible a un lujo prescindible, lo que lleva al consumidor sensible al precio a optar por alternativas de menor coste.

Recomendación Tácita para la Marca (Basada en las estrategias del sector): Para contrarrestar la pérdida de cuota de mercado entre los jóvenes, Suchard debería considerar estrategias utilizadas en el sector, como:

- Innovación y Tecnología: Al igual que el sector cañero promueve ideas innovadoras y tecnológicas para atraer a los jóvenes, Suchard podría enfocar su marketing en innovaciones de producto o sostenibilidad para crear una nueva forma de valor más allá del mero apego histórico.

- Transparencia y Educación: El sector azucarero promueve una estrategia de educación alimentaria («Azúcar con Balance») basada en información técnica y científica para que los consumidores tomen decisiones informadas. Suchard podría necesitar una comunicación clara sobre el valor de sus ingredientes o la dificultad del entorno de costes.

Perfecto — te dejo el post listo para publicar (en castellano), con un tono profesional pero directo, subtítulos, emojis, llamada a la acción y una tabla comparativa con la competencia directa (peso, precio y €/kg) para que el lector vea claramente la diferencia de valor. He usado fuentes actuales para los precios indicados; las citas están al final de la tabla.

Lo esencial en una frase

Suchard mantiene presencia y «apariencia» histórica, pero la ecuación precio/gramo se ha deteriorado —y ahí es donde las marcas blancas están ganando terreno. (Carrefour)

Tabla comparativa — formatos y €/kg (referencia de precios disponibles online)

| Marca / Producto | Peso (g) | Precio (€) | €/kg (aprox.) | Fuente |

|---|---|---|---|---|

| Suchard — Turrón de chocolate clásico | 230 | 4,99 | 21,70 €/kg | Carrefour (listado actual). (Carrefour) |

| Hacendado (Mercadona) — Turrón chocolate crujiente | 250 | 2,38 | 9,52 €/kg | Listado de productos (Hacendado). (Soysuper) |

| El Almendro — Turrón chocolate con almendras | 250 | 6,75 | 27,00 €/kg | Página oficial El Almendro (producto). (EL ALMENDRO) |

| Suchard (variantes) — chocolate negro / con almendras | 230 | 5,39 | 23,43 €/kg | Carrefour (variantes). (Carrefour) |

| (Referencia sector / super) — Otros turrones marca propia / tienda | 250 | 1,95–3,00* | 7,80–12,00 €/kg* | Ejemplos de formatos Hacendado y marcas de supermercado. (Soysuper) |

*Rango orientativo obtenido de listados y comparadores de supermercados; los precios cambian por promoción y tienda. Las filas presentan ejemplos representativos para comparar €/kg.

Qué nos dice la tabla (insights rápidos) 🔎

- Brecha de precio por kilo grande: Un Suchard de 230 g en venta indica ~21–23 €/kg, mientras que marcas blancas o formatos de distribuidor pueden ofrecer entre 7–12 €/kg en ofertas o líneas estándar. Esa diferencia no es trivial para consumidores sensibles al precio.

- Competencia premium vs. valor: Marcas como El Almendro funcionan en un segmento más caro (calidad/posicionamiento) y suelen mantener pesos de 250 g con precios por encima de los 25 €/kg. Pero la ventaja competitiva real contra Suchard la están aprovechando las marcas de distribución (Hacendado, marcas propias) con precios mucho más bajos.

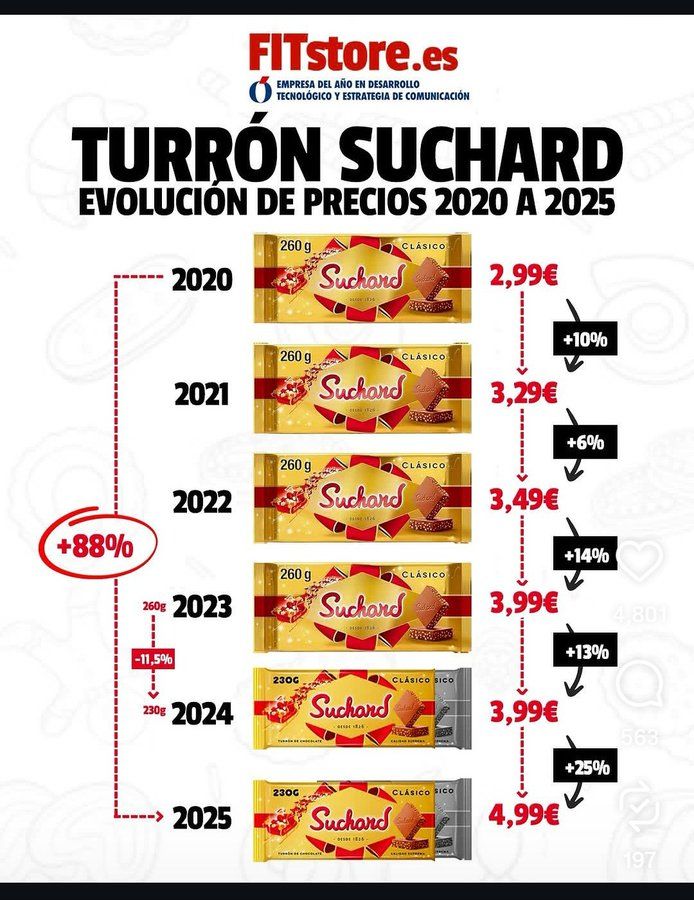

- Reduflación perceptible: Mucha gente percibe «el mismo formato» pero no siempre se fija en los gramos. La reducción de tamaño (p. ej. pasar de 260 g a 230 g en algunos formatos) hace subir el €/kg sin que el ticket parezca mayor a simple vista. Esa práctica se documenta y critica por asociaciones de consumidores. (Cadena SER)

5. Como perciben los difenrete tipos de clientes (generación) e shrinkfaltion

La percepción de la shrinkflation (reduflación) varía muchísimo según la generación, el nivel de información, los valores de consumo y el vínculo emocional con las marcas.

A continuación te presento un análisis segmentado por generación, centrado en cómo cada grupo percibe y reacciona ante este fenómeno —especialmente en productos “emocionales” como el turrón Suchard— junto con los factores psicológicos y de comportamiento que lo explican.

🧭 Contexto general

hrinkflation o reduflación = recibir menos producto por el mismo precio (o incluso más).

Ejemplo: el turrón Suchard que pasó de 260 g a 230 g, manteniendo su precio alrededor de 4,99 €.

El envase parece igual, el precio en el lineal no cambia demasiado… pero el precio por kilo aumenta un 13-15 %.

El impacto depende no sólo del bolsillo, sino también de cómo percibe cada generación el valor, la confianza en las marcas y el acto de compra.

👵 Baby Boomers (nacidos aprox. entre 1946-1964)

💡 Percepción

- Son los más fieles a las marcas tradicionales y quienes más asocian productos como el turrón Suchard con recuerdos familiares y rituales navideños.

- Suelen tener menor sensibilidad al cambio de peso, porque la decisión de compra se basa más en costumbre, nostalgia y calidad percibida que en el precio por kilo.

- La reduflación puede pasar desapercibida: “Parece igual que siempre”.

- Sin embargo, cuando se percatan del cambio (por comentarios de prensa o redes), pueden sentirse traicionados o decepcionados, porque se rompe la confianza con una marca “de toda la vida”.

🎯 Comportamiento

- Poca propensión a cambiar de marca salvo que el cambio sea muy evidente o haya un discurso mediático fuerte.

- Mantienen la compra, pero con queja: “Ya no es como antes”.

- Pueden ser defensores activos en redes o foros de consumidores, aunque siguen comprando el producto.

🧑 Generación X (1965-1980)

💡 Percepción

- Tienden a ser los más conscientes de los cambios en precio/cantidad, porque gestionan presupuestos familiares y hacen compras racionales.

- Son los primeros en detectar reduflación y comentarla (“antes pesaba más”, “cada año traen menos”).

- Perciben la práctica como una estrategia de engaño encubierto, lo que erosiona la confianza incluso si siguen comprando por costumbre o comodidad.

🎯 Comportamiento

- Reacción ambivalente: aunque notan la reduflación, no siempre cambian de marca por falta de alternativas percibidas (“los demás hacen lo mismo”).

- En productos emocionales (como dulces navideños), compran “por tradición”, pero en otros segmentos (galletas, bebidas, limpieza) sí migran a marca blanca si ven abuso de precio.

- Se informan más (mirar €/kg, comparar supermercados).

- Se vuelven consumidores estratégicos: compran en promoción, menos unidades o más tarde.

👩💻 Millennials (1981-1996)

💡 Percepción

- Son la generación más crítica con las marcas tradicionales y más informada digitalmente.

- Detectan fácilmente la reduflación por redes sociales, comparadores o medios.

- Interpretan esta práctica como falta de transparencia o abuso, sobre todo si la marca no lo comunica con claridad.

- Aprecian el valor emocional de ciertos productos, pero priorizan la coherencia de marca, la sostenibilidad y la honestidad.

🎯 Comportamiento

- Mayor disposición a cambiar de marca si perciben falta de honestidad.

- Dan prioridad al valor (€/kg), pero también a la narrativa: si una marca blanca comunica bien (“misma calidad, más cantidad, precio justo”), la prueban sin reparos.

- Aprecian marcas que explican los motivos (“subida de costes”, “ingredientes más sostenibles”) antes que las que simplemente reducen gramos.

- Su fidelidad depende de la transparencia y la experiencia, no de la costumbre.

📱 Generación Z (1997-2012)

💡 Percepción

- Es la más consciente y vocal frente a la reduflación, gracias a TikTok, Twitter/X y foros donde los consumidores exponen comparativas visuales (antes vs. ahora).

- No tienen apego histórico a las marcas tradicionales. Para ellos, Suchard no es “la Navidad de toda la vida”, sino simplemente “un producto caro de chocolate”.

- Ven la reduflación como una práctica corporativa injusta o incluso “engaño al consumidor”.

- Suelen compartir contenidos denunciando estas tácticas y premiar marcas “claras” o disruptivas (por ejemplo, startups con mensajes transparentes o éticos).

🎯 Comportamiento

- Alta propensión al cambio de marca. Buscan alternativas más baratas, innovadoras o visualmente atractivas (por ejemplo, turrones de marcas blancas con sabores nuevos).

- Fuerte influencia de redes sociales en la decisión de compra: el producto que “se comenta o se viraliza” pesa más que la marca tradicional.

- Valoran la honestidad por encima de la herencia. Si detectan reduflación sin explicación, penalizan la marca públicamente (reviews negativas, memes, etc.).

👶 Generación Alfa (2013 en adelante)

Aún no son consumidores principales, pero crecen en hogares donde los padres (millennials o Gen Z) hablan abiertamente del precio y la cantidad.

Esto significa que en pocos años crecerán con un escepticismo de base hacia las marcas que “se aprovechan” de la confianza.

Una generación que, probablemente, medirá valor por datos y comparaciones, no por logos o jingles.

🔍 Síntesis comparativa

| Generación | Valor central | Apego emocional | Percepción de reduflación | Reacción principal |

|---|---|---|---|---|

| Baby Boomers | Tradición, confianza | Muy alto | Baja (a veces tardía) | Queja, pero siguen comprando |

| Generación X | Pragmatismo, equilibrio | Medio-alto | Alta | Queja + búsqueda de alternativas o promociones |

| Millennials | Transparencia, valor | Medio | Muy alta | Cambian de marca si no hay coherencia |

| Generación Z | Honestidad, innovación | Bajo | Altísima | Denuncian en redes y cambian de marca |

| Generación Alfa | Educación digital del consumo | Muy bajo (aún) | Muy alta (por influencia) | Buscarán datos, no emociones |

💬 Conclusión

La reduflación no impacta a todos por igual.

Para los mayores, es una molestia emocional; para los más jóvenes, una razón para abandonar la marca.

El reto para empresas como Suchard o Ferrero es entender que ya no basta con el recuerdo o la canción navideña:

la confianza se construye con transparencia, coherencia y comunicación honesta.

En una era donde una simple comparación en redes puede viralizarse, cada gramo cuenta… y cada consumidor también.

6. Recomendaciones estratégicas para Suchard (si fueses su responsable) 🧠

- Reforzar transparencia: comunicar claramente cambios de formato y justificar con calidad o innovación. La opacidad alimenta la desconfianza.

- Segmentar la oferta: mantener premium (mayor calidad/presentación) y, a la vez, lanzar formatos “valor” o packs competitivos dirigidos a compradores jóvenes.

- Promociones temporales eficientes: ofertas por volumen o packs “tamaño familiar” que recuperen percepción de valor.

- Campañas emocionales + razones racionales: combinar la tradición con datos tangibles (ingredientes, procedencia, ratio precio/gramo en comparación con vasos de café o regalos) para justificar precio.

- Co-branding o ediciones limitadas: para mantener el interés en social media y captar a públicos más jóvenes que buscan novedades.

7. Conclusión

La evolución del turrón Suchard en los últimos cinco años (2019-2024), en términos de precio y peso, es un reflejo microeconómico de la turbulenta danza de precios en el mercado global del azúcar, impulsada por déficits, la pandemia y picos inflacionarios de materias primas.

La estrategia inferida de ajuste de peso y precio (shrinkflation) es una medida defensiva para proteger los márgenes frente al brutal aumento de costes, pero conlleva un riesgo significativo: erosiona la confianza del consumidor y debilita el apego a la marca, especialmente entre las nuevas generaciones. Sin el ancla del apego sentimental, que es lo que diferencia a un «clásico navideño», el consumidor joven se vuelve un comprador racional sensible al precio, fácilmente conquistable por la propuesta de valor más baja de las marcas blancas.

La marca se encuentra en una encrucijada: o compensa la subida de precios y la reducción de cantidad con una nueva propuesta de valor que resuene con la racionalidad y los nuevos valores (innovación, sostenibilidad) de las nuevas generaciones, o corre el riesgo de ver cómo el atractivo económico de las marcas blancas le sigue arañando cuota de mercado en cada temporada navideña.

Metáfora final: La estrategia de precios de Suchard ante la inflación de materias primas es como un barco legendario que, al enfrentarse a una tormenta económica con olas de precios de azúcar altísimas, se ve obligado a tirar parte de su valiosa carga (el peso del producto) por la borda para mantenerse a flote. Si bien sobrevive a la tormenta inmediata, los pasajeros jóvenes, al ver la cabina semi-vacía, se preguntan si no hubiera sido mejor tomar el transbordador más económico (la marca blanca) desde el principio.

Deja un comentario